- Бухучет в общепите

- Бухгалтерский учет в общественном питании

- Особенности бухучета в общепите

- Учет поступления продуктов на склад

- Расчет себестоимости блюд

- Учет выручки в общепите

- Учет расходов в общепите

- Учет продуктов питания и калькуляция меню

- Возможности

- Преимущества

- 2.1.3. Учет продуктов на производстве (кухне)

- Читайте также

- 2.1. Учет продуктов (сырья) и товаров

- 2.1.1. Складской учет продуктов (сырья) и товаров

- 2.1.4. Учет продуктов в кондитерских цехах

- 2.1.5. Учет продуктов в цехах по производству полуфабрикатов

- Тип продуктов 1: Товары

- Тип продуктов 2: Услуги

- Тип продуктов 3: Лиды

Бухучет в общепите

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

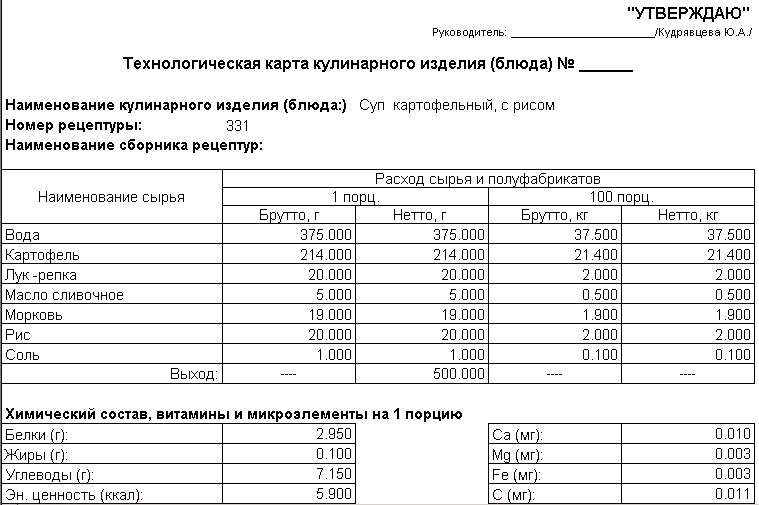

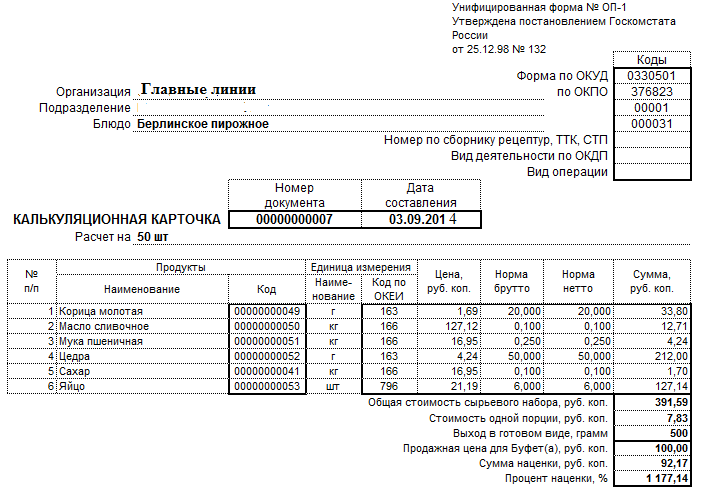

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Источник

Учет продуктов питания и калькуляция меню

Система автоматизирует весь процесс учета питания от поставки продуктов до контроля рациона и стоимости блюд.

Программный продукт предназначен для государственных и муниципальных учреждений, может использоваться как в обычных, так и в централизованных бухгалтериях.

Возможности

Программа позволяет вести необходимые справочники

Программа станет хорошим инструментом для расчета меню

Приход-расход продуктов, внутреннее перемещение, списание

Настраиваемые шаблоны необходимых документов

Все необходимые отчеты и внутренняя аналитика

Учитывает особенности учета по отраслям

Преимущества

Легкость в составлении меню и учете продуктов, простота работы с большим объемом данных.

Понятный и удобный интерфейс

Возможность редактировать шаблоны документов и отчетов

Техподдержка по всем каналам связи

Автоматическое обновление через интернет

Внедрение и сопровождение с выездом к клиенту

Используйте модуль как самостоятельную программу или подключите к Базовой или Полной версии.

Все необходимые отчеты и внутренняя аналитика.

Ведение и создание собственных справочников.

Инструмент для расчета меню.

Приход-расход продуктов, внутреннее перемещение, списание.

Учет продуктов питания и калькуляция меню.

Настраиваемые шаблоны необходимых документов.

Источник

2.1.3. Учет продуктов на производстве (кухне)

2.1.3. Учет продуктов на производстве (кухне)

На основании ежедневно разработанного и утвержденного руководителем предприятия Плана– меню (унифицированная форма № ОП-2, утвержденная постановлением № 132) заведующий производством (бригадир) составляет требование на необходимые продукты. Требование составляется с учетом потребности в сырье (продуктах) на предстоящий день и остатков сырья (продуктов) на начало дня. Требование служит основанием для выписки накладной на отпуск сырья (продуктов) из кладовой.

Дополнительный отпуск продуктов из кладовой на производство (кухню) в течение дня может производиться по дополнительным требованиям.

Поступающие на производство (кухню) продукты передаются под отчет заведующему производством или бригаде материально ответственных лиц.

Определение цен, по которым реализуются изделия кухни, производится на основании калькуляции, составляемой в так называемых калькуляционных карточках. Калькуляционные карточки (унифицированная форма № ОП-1) регистрируются в специальном журнале.

В ресторанах, кафе, реализующих в дневное время кухонную продукцию с добавлением более низкой единой наценки, а в вечернее время – более высокой наценки, начисляются две цены: для работы в дневное время с меньшим показателем наценки и в вечернее время с большим показателем наценки.

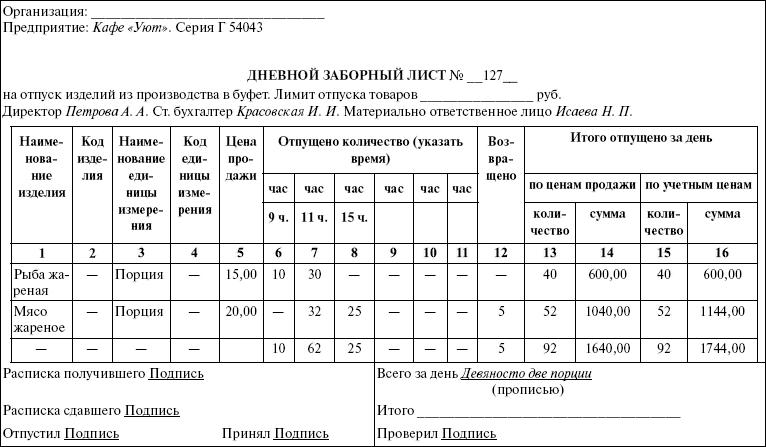

Оформление отпуска готовых изделий из производства на раздачу зависит от расположения раздаточной. Если раздаточная отделена от производства, то отпуск готовых изделий кухни на раздачу оформляется посредством дневных заборных листов (унифицированная форма № ОП-6).

Бланки дневных заборных листов выдаются бухгалтерией предприятия, как правило, заведующему производством ежедневно (накануне дня торговли) отдельно на каждого получателя продукции в двух экземплярах и регистрируются в специальном журнале по следующей форме:

• номер по порядку;

• дата выдачи заборного листа;

• номер заборного листа;

• номер буфета, палатки, ларька;

• фамилия и инициалы материально ответственного лица (получателя);

• расписка материально ответственного лица в получении бланка заборного листа.

Дневной заборный лист подписывается руководителем предприятия и главным бухгалтером после его выписки, но до отпуска блюд (изделий) кухни (образец 1).

Если раздаточная не отделена от производства, то материальную ответственность за готовые изделия несут работники производ ст-ва. В этом случае наименование и количество изделий, переданных с производства на раздачу, обычно регистрируют в контрольном журнале в оперативном порядке или допускается составление акта о продаже изделий кухни за наличный расчет.

Основанием для списания стоимости продуктов (сырья), израсходованных на приготовление собственной продукции, и величины выручки, полученной от продажи этой продукции, служит специальная форма товарного отчета для организации общественного питания. Данный документ называется „Ведомость учета движения продуктов и тары на кухне“ (форма № ОП-14, утвержденная постановлением № 132).

Этот документ выполняет такую же роль, как и товарный отчет в торговой организации, служит для контроля над движением продуктов и поступлением выручки. Заполняется данная ведомость ежедневно, как правило, заведующим производством, в двух экземплярах, один из которых сдается бухгалтеру под роспись, а второй остается у материально ответственного лица.

Дневной заборный лист

К данному документу прилагается план-меню и один экземпляр меню для посетителей.

Остаток на начало дня переносится из предыдущей ведомости, в приходной части ведомости отражается фактическое поступление продуктов (сырья) на кухню. Стоимость продуктов отражается в учетных ценах. Фактическое поступление сырья отражается на основании документов на выдачу продуктов со склада (накладные, требования, заборные листы).

Расходная часть формы № ОП-4 представляет собой раздел, отражающий выручку от реализации продукции, изготовленной на кухне.

Графа „Сумма фактической реализации“ заполняется на основании „Акта о реализации готовых изделий кухни за наличный расчет“ (форма № ОП-12) и других документов, прикладываемых к ведомости. В графе „Стоимость по учетным ценам“ отражается стоимость продуктов по учетным ценам, использованным для изготовления продукции, согласно калькуляционным карточкам.

Остаток продуктов на конец дня представляет собой величину незавершенного производства.

Строка „Фактический остаток“ заполняется при проведении инвентаризации на конец дня. Выявленные расхождения (недостачи или излишки) представляют собой перерасход или экономию продуктов при изготовлении блюд по сравнению с нормами вложения продуктов, предусмотренные сборниками рецептур.

В соответствии с методическими рекомендациями по учету издержек обращения организации общественного питания отражают стоимость продуктов питания, израсходованных на производство изделий кухни, на счете 20 „Основное производство“. Все остальные расходы учитываются на счете 44 „Расходы на продажу“.

Остаток по счету 20 „Основное производство“ представляет собой остаток сырья и полуфабрикатов, находящихся на кухне.

Пример 1

ООО „Бригантина“ (кафе) приобрело у поставщика продуктов на сумму 177 000 руб. Все продукты были переданы в производство (на кухню). Согласно учетной политике для целей бухгалтерского учета продукты учитываются по фактической себестоимости. Начисление торговой наценки и НДС производится при передаче сырья на кухню. На все продукты установлена единая торговая наценка в размере 15 %.

В учете были сделаны следующие записи:

ДЕБЕТ 41 КРЕДИТ 60

– 150 000 руб. – оприходованы продукты по фактической себестоимости;

ДЕБЕТ 19 КРЕДИТ 60

– 27 000 руб. – НДС по приобретенным продуктам;

ДЕБЕТ 20 КРЕДИТ 41

– 150 000 руб. – переданы продукты в производство;

ДЕБЕТ 20 КРЕДИТ 42

– 22 500 руб. – начислена торговая наценка при передаче продуктов в производство;

ДЕБЕТ 20 КРЕДИТ 42

– 31 050 руб. ((150 000 руб. + 22 500 руб.) Ч 18 %) – начислен НДС при передаче продуктов в производство.

Таким образом, стоимость продуктов, отпущенных в производство, по продажным ценам составит 203 550 руб. (150 000 руб. + 22 500 руб. + 31 050 руб.).

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

2.1. Учет продуктов (сырья) и товаров

2.1. Учет продуктов (сырья) и товаров 2.1.1. Складской учет продуктов (сырья) и товаров Бухгалтерский учет наличия и движения товаров, сырья и продуктов питания осуществляется на счете 41 „Товары“, к которому предприятие может открыть субсчета, например:• 41 субсчет „Товары

2.1.1. Складской учет продуктов (сырья) и товаров

2.1.1. Складской учет продуктов (сырья) и товаров Бухгалтерский учет наличия и движения товаров, сырья и продуктов питания осуществляется на счете 41 „Товары“, к которому предприятие может открыть субсчета, например:• 41 субсчет „Товары на складе“;• 41 субсчет „Продукты

2.1.4. Учет продуктов в кондитерских цехах

2.1.4. Учет продуктов в кондитерских цехах Учет сырья и готовых изделий в самостоятельных кондитерских цехах ресторанов, кафе, не входящих в состав кухни и отвечающих только за изготовление кондитерских изделий, ведется обособленно по каждому материально ответственному

2.1.5. Учет продуктов в цехах по производству полуфабрикатов

2.1.5. Учет продуктов в цехах по производству полуфабрикатов Учет продуктов в цехах по производству полуфабрикатов (мясных, рыбных, овощных и других) целесообразно организовать в разрезе материально ответственных лиц (бригад) по наименованиям, сортам (категориям),

Тип продуктов 1: Товары

Тип продуктов 1: Товары Поговорим о первом типе продуктов, который можно продавать, – о товарах. Разберем несколько источников, где можно брать товары для продаж. Первый источник – это Китай. Я расскажу вам о таком способе продаж, который называется дропшиппинг, и о том,

Тип продуктов 2: Услуги

Тип продуктов 2: Услуги Услуги хороши тем, что у них, как правило, очень большая, просто огромная маржа (наценка). Ведь обычно затраты на производство какой-то услуги очень низкие, и услуги очень хорошо окупаются. Часто бывает так, что траты на производство услуги составляют

Тип продуктов 3: Лиды

Тип продуктов 3: Лиды Третья категория продуктов после товаров и услуг – это лиды. Лиды – это фактически контакты потенциальных клиентов. По крайней мере, я рассматриваю лиды именно в таком контексте. Допустим, фирма занимается страхованием, а значит, этой фирме было бы

Источник